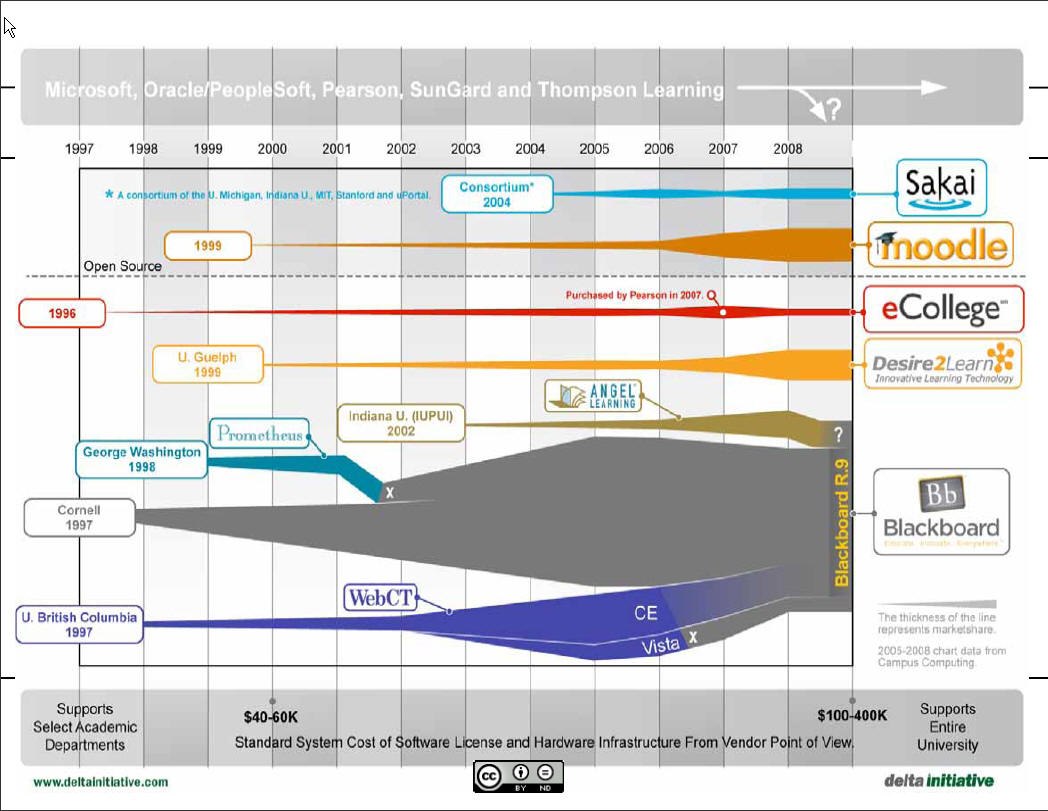

Willem van Valkenburg laat een afbeelding zien uit een presentatie van Delta Initiative over de ontwikkeling van de markt van elektronische leeromgevingen (learning management systems) in de VS. Je kunt de slides bekijken, en ook de opgenomen presentatie (aanrader!). Michael Feldstein blogt er ook over.

Wat laat deze grafiek zien (vooral als je de toelichting erbij beluisterd)?

- Het initiatief voor ELO's is oorspronkelijk genomen -vaak eind jaren negentig- door universiteiten. De 'gesloten' software ELO's zijn daarna vermarkt.

- Onderwijskundige innovaties van ELO's vonden vooral plaats in de periode 1997-2004. De laatste vijf jaar is dus nauwelijks sprake van didactische vernieuwingen.

- Oplossingen waarvoor je rond het jaar 2000 40-60 duizend dollar betaalde, kosten nu tussen de 100 en 400 duizend dollar. Een zeer forse groei.

- De omzetgroei van ELO's wordt vooral veroorzaakt door de hogere kosten, niet door het toenemend aantal gebruikers.

- BlackBoard is vooral gegroeid door overnames van Angel Learning en WebCT. De laatste jaren heeft BlackBoard duidelijk aan marktaandeel verloren (vergeleken met BlackBoard, WebCT en Angel Learning apart).

- Onduidelijk is wat bedrijven als Microsoft of Oracle/Peoplesoft op deze markt gaan doen. Opvallend is dat 's werelds grootste educatieve Pearson in het rijtje "Microsoft en Oracle/Peoplesoft" wordt genoemd. Pearson heeft vrij recent de ELO Fronter overgenomen. De spreker maakt daar geen melding van. Hij durft ook geen uitspraken te doen over de impact van social software op de markt van elektronische leeromgevingen.

De volgende dia laat zien dat het marktaandeel van BlackBoard (en WebCT) in het Amerikaanse hoger onderwijs in de periode 2005-2008 is gedaald van 75,3% naar 56,8%. Men is dus nog steeds de grootste marktspeler, maar 'Big Black' verliest duidelijk terrein. Opvallend is ook de groei van de open source ELO's Moodle (nu nummer 2 met 10%) . Het marktaandeel van Sakai is gering en licht groeiende (in 2008: 3,8%). Marktaandeel wordt hier overigens vertaald in het 'campus-breed' gebruiken van de ELO. Het zegt dus niets over het aantal gebruikers (de ene universiteit is groter dan de andere, blijkt uit dia 20).

Er is dus sprake van dynamiek in de markt van ELO's. De presentatoren stellen daarbij dat grote veranderingen veroorzaakt worden door leveranciers (overnames e.d.), en niet door keuzes en behoeften van onderwijsinstellingen. Men noemt de markt zelfs 'ongezond' omdat gebruikers zich vooralsnog niet als klant gedragen.

De ontwikkelingen op deze markt verlopen m.i. traag. BlackBoard is op z'n retour maar zal voorlopig nog wel de grootste ELO bijven. Open source ELO's zijn in opkomst, maar zullen BlackBoard voorlopig niet van de troon stoten. Ook verwachten de onderzoekers niet dat gehoste oplossingen op korte termijn dominant zullen worden. De complexiteit van een eventuele overstap is vermoedelijk debet aan de trage marktontwikkeling.

En in Europa en Nederland?

Ik ken geen vergelijkbaar onderzoek in Europa of Nederland, maar ik verwacht dat de situatie hier anders is. Vooral ook als je kijkt naar andere onderwijssoorten. Aan deze kant van de oceaan worden oplossingen als Design2Learn volgens mij nauwelijks gebruikt, maar kennen wij bijvoorbeeld wel Fronter, N@tschool, It's Learning en Teletop. Met met name Moodle maken deze applicaties volgens mij dat BlackBoard hier een veel minder dominante positie inneemt (als je breder kijkt dan de universitaire wereld).

Waarom is dit onderzoek relevant?

Bij de selectie of heroverweging van een ELO wordt vaak gekeken naar de marktontwikkeling. Ik ken menig instituut dat jaren geleden voor BlackBoard koos omdat collega-instellingen dat ook deden. BlackBoard's marktpositie kan steeds minder als argument gelden voor de aanschaf ervan. De presentator merkt aan het begin van zijn inleiding ook terecht op dat je vooral naar de meest geschikte oplossing voor 'jouw' behoeften moet kijken (er is niet één beste ELO).

This content is published under the Attribution 3.0 Unported license.

Een hogere prijs kan ook voortkomen uit meer geboden en afgenomen functies. Oftewel meer waar voor meer geld.

Wel grappig dat OS nu net de bovenkant van de grafiek mag bezetten.

Ik vraag me af hoe het plaatje van LMS gebruik in bedrijven eruit zal zien. Ik heb het idee dat bv het gebruik van Moodle daar veel hoger ligt omdat Blackboard vooral door opleidingsinstituten en scholen wordt gebruikt.

@ Sigrid

In het bedrijfsleven zijn veel andere produkten in gebruik die niet in de tabel staan. Bijvoorbeeld Saba met 17 miljoen gebruikers. Ik denk daarom niet dat het marktaandeel van Moodle in het bedrijfsleven groter is dan in het onderwijs. Meer info (o.a): http://www.brandon-hall.com

@Elbert: ja, maar volgens mij verklaart dat het verschil in kosten echt niet.

@Sigrid Stavenuiter en @Elbert: Elbert schrijft terecht dat het plaatje voor het bedrijfsleven er anders uit gaat zien. SumTotal Systems is daar marktleider. Maar Moodle wordt binnen bedrijven ook steeds vaker gebruikt. Binnen het bedrijfsleven vormen LMS-en ook een redelijk versnipperde en dynamische markt.

Goede post en goede reacties! Je constatering Wilfred dat er niet 1 goede ELO bestaat onderschrijf ik.

Ik zie in het bedrijfsleven in Nederland een beeld ontstaan van Saba en Docent implementaties bij alleen de allergrootste bedrijven die ook al lang geleden de stap naar Docent en Saba hebben gezet. Dat zijn er niet erg veel. Bedrijven als ABN en KLM kun je hieronder scharen. Overigens wordt tegenwoordig ook binnen projecten bij dit soort bedrijven bijvoorbeeld Moodle ingezet. Ik zie dat er bij steeds meer (grote) organisaties 2 of meer LMSsen/ELO’s in gebruik zijn. Soms gekoppeld, soms niet.

Dan zijn er nog een boel kleine producten waaronder ook nog steeds zelfgemaakte (!). En BlackBoard zie ik vrijwel niet in het bedrijfsleven in tegenstelling tot in het onderwijs.

Moodle speelt in bedrijven en overheid een steeds grotere rol. Zowel bij kleine trainingsbureaus als bij grote internationals. Bij Shell ben ik betrokken geweest bij de Moodle implementatie (dat een hele forse met een zeer professionele aanpak), daarnaast ben ik nu bij een aantal overheidsinstellingen en bedrijven Moodle aan het implementeren. Sakai loopt daar ver achteraan, hoewel het een zeer goed product is maar met een grotere complexiteit.

Hoewel ik erg enthousiast ben over Moodle wordt dit soms (onterecht) gezien als DE oplossing. Moodle moet goed passen bij je visie op leren omdat Moodle vrij uitgesproken is hierin. En als enkel een SCORM-player zijn er betere alternatieven.

Interessant artikel Wilfred. In het bedrijfsleven liggen de verhoudingen echter compleet anders. Ik wil bescheiden opmerken dat wij met educatieNET (www.educatieNET.nl) een behoorlijk aantal bedrijven in Nederland aan een goed LCMS helpen. En dat aantal is nog steeds snel groeiende. Daar zijn we natuurlijk heel blij mee. We verwachten dat de GOLD editie met veel ondersteuning voor informeel leren (KennisMotor) die eind september beschikbaar komt dit aandeel nog aanzienlijk zal vergroten.

Hartelijke groet,

Frans Maassen